Sicherlich werden Sie sich noch an den Kapitän erinnern, der vor dem Dilemma steht, das Bermuda-Dreieck zu umschiffen und damit Zeit und Geld zu verlieren oder dieses zu durchqueren, Kosten zu sparen, gleichzeitig aber das Leben seiner Männer zu riskieren.

Dieses Dilemma lässt sich auch auf das Risikomanagement von bspw. Wertpapieranlagen übertragen. Zum einen steigt das einzugehende Risiko überproportional zur Renditeerwartung. Zum anderen bewirkt das Risiko bei den meisten Menschen derart hohe Kosten (Bauchschmerzen, schlaflose Nächte), dass diese von der oft nur kurz währenden Freude über eine überproportionale Rendite kaum zu kompensieren sind.

Wenn also von nichts nichts kommt, was darf man demnach erwarten? Nehmen wir hier das Beispiel einer Anleihe der Bundesrepublik Deutschland (BRD). Deutschland gehört trotz des zunehmenden Schuldenstandes nach wie vor zu den besten Schuldnern der Welt. Je höher also die Wahrscheinlichkeit ist, einst geliehene Gelder zurückzubezahlen, desto besser ist die Schuldnerqualität bzw. desto geringer ist der Zins, den dieser Schuldner seinen Gläubigern zusichern muss. Wenn sich nun die BRD Geld an den internationalen Kapitalmärkten leiht und verspricht, diese in 10 Jahren zurückzuzahlen, so muss Sie Ihren Gläubigern (Stand: September 2010) eine jährliche Rendite von ca. 2,4% in Aussicht stellen. Aufgrund der guten Schuldnerqualität (Stand: September 2010) erscheint zwar das Risiko begrenzt, der Preis jedoch liegt in der eingeschränkten Verfügbarkeit (10 Jahre Laufzeit des Darlehens) und der auf den ersten Blick relativ geringen Verzinsung.

Im Gegensatz zur Bundesanleihe werden die Aktien sowohl in der Presse als auch an vielen Stammtischen deutlich kontroverser diskutiert. Viele Anleger dürften sich, spätestens seit der Interneteuphorie Anfang dieses Jahrhunderts, eine goldene und zugleich blutige Nase geholt haben. Auch das Jahr 2008 hatte im Zuge der Finanz- und Wirtschaftskrise kaum Mut machen können. So verlor hier allein der Deutsche Aktienindex (DAX) rund 40% seines Wertes. Im Jahr 2009 allerdings konnte der DAX einen Großteil dieses Verlusts ausgleichen und sorgte für ein regelrechtes Wechselbad der Gefühle.

Doch welches Risiko-/Renditeverhältnis ist letztlich realistisch? Als Faustformel gilt, dass langfristig nach Inflation und Steuern (vgl. Abgeltungsteuer seit 2009) zumindest ein realer Werterhalt des Gesamtvermögens erreicht werden sollte. Vor dem Hintergrund der offiziell ausgewiesenen Inflation von 1% (Stand: September 2010) wären also 2,4% Verzinsung einer Bundesanleihe (siehe weiter oben) durchaus in einem anderen Licht zu sehen. Sollte es etwas mehr sein, kann ein Blick in die Vergangenheit einen Anhaltspunkt liefern: So wäre bei einer gemischten Depotstruktur auf Sicht von rund 10 Jahren und einer Aktienquote von ca. 30% eine durchschnittliche jährliche Renditeerwartung von 5 bis 6% realistisch. Bitte beachten Sie, dass diese im Vergleich zur Bundesanleihe fast doppelt so hohe Rendite durchaus bedeuten kann, dass auf Jahressicht auch ein Verlust (vgl. Risiko) von rund 10% entstehen kann.

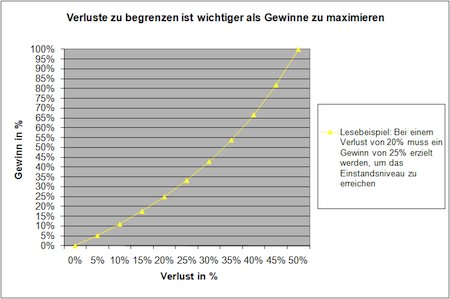

Dieses Beispiel verdeutlicht, dass dem Risikomanagement letztlich oberste Priorität einzuräumen ist. Sollte ihr Depot 30% seines Wertes verlieren, müssen rund 43% Rendite erzielt werden, um wieder den Ausgangswert zu erreichen. Bei einem Verlust von 50% muss bereits eine Gegenbewegung von 100% erfolgen, die wiederum selbst entweder mit hohen Risiken verbunden ist oder viele Jahre auf sich warten lässt.

Demnach handeln Kunden, die per annum Durchschnittsrenditen von 10% und mehr fordern, genauso unverantwortlich wie Vermögensverwalter, die teils unter Druck solche versprechen.

Spätestens mit der Pleite der Amerikanischen Bank Lehman Brothers im Jahr 2008 ist das gesamte Finanzgefüge stark ins Wanken gekommen. Erfahren sie auf der nächsten Seite, warum selbst Tagesgeld aus heutiger Sicht zu hinterfragen und der Begriff des Risikos zu erweitern bzw. aus anderem Blickwinkel zu betrachten ist.